こんにちは!お紫乃ちゃんです!

皆さん、iDeCo…やってますか?

ねこちゃん

ねこちゃんiDeCoは知ってるけど、詳しく分からないな…

2022年3月時点では、238.8万人の方が利用しているそうです。

働く世代(20歳~60歳)の人口が約6,000万人程度なので、単純計算をすると約4%程度くらいしか加入していないみたいですね。

企業型の確定拠出年金は約750万人が加入されているようなので、合わせても1,000万人弱というところでしょうか?

お紫乃さん

お紫乃さん思ったよりも少ないわ…

しかし、2022年から一部改正となり、加入できる人が増えるようなので、iDeCoについて、説明していきますね!

iDeCoのつまづきポイント

- iDeCoってどんなもの?

- メリット・デメリットがよく分からない

- 自分はやった方がいいのかな?

ねこちゃん自分にとってメリットがあるのか、ちゃんとわかるようになりたいわ!

お紫乃さん今日はiDeCoについて分かりやすく解説していくわよ!

投資や税金のことがよく分からない方でもこちらの記事を読めば、自分がiDeCoに加入したら、どんなメリットがあるのかイメージできるでしょう。

お紫乃さん実際、お紫乃さんもiDeCoを2019年10月からやり始めたわ!

今思えば、こうしておけば良かった…と思うこともあるので、皆さんにはiDeCoについてきちんと勉強して、自分に合っているかどうか見極めてほしいと思います。

それでは、iDeCoについて解説していきます!

iDeCoとは?

iDeCoとは、”個人的に積み立てる年金”のことです。

iDeCoの仕組み

- iDeCoに加入した人が運用商品(ファンド)を選択・購入する

- お金のプロフェッショナルがファンドを運用する

- 利益が出たらファンドを買ってくれた人にも利益を分配する

iDeCo≒投資信託です。

投資信託とは?

投資信託とは、株や債券などと同様で金融商品の一つです。

投資家から集めたお金を資金とし、投資のプロフェッショナルがそれを運用し、得た利益を投資家に分配するという仕組みとなっています。

iDeCoで取り扱っている金融商品はほぼ投資信託となっています。

投資のプロフェッショナルがテーマに沿った株や債券などを厳選し、それらを詰め合わせにしたパックをファンドと言います。

iDeCoに加入した人は、どの詰め合わせパック(ファンド)を選ぶか選択する必要があります。

選択したファンドによって、運用成績が異なるのでどのファンドにするか、どういった割合で買うかがiDeCoの最重要ポイントです(/・ω・)/

iDeCoのメリット

iDeCoのメリットは大まかに3つあります。

ポイント

- 掛金が全額所得控除

- 運用益も非課税で再投資

- 受け取る時も大きな控除

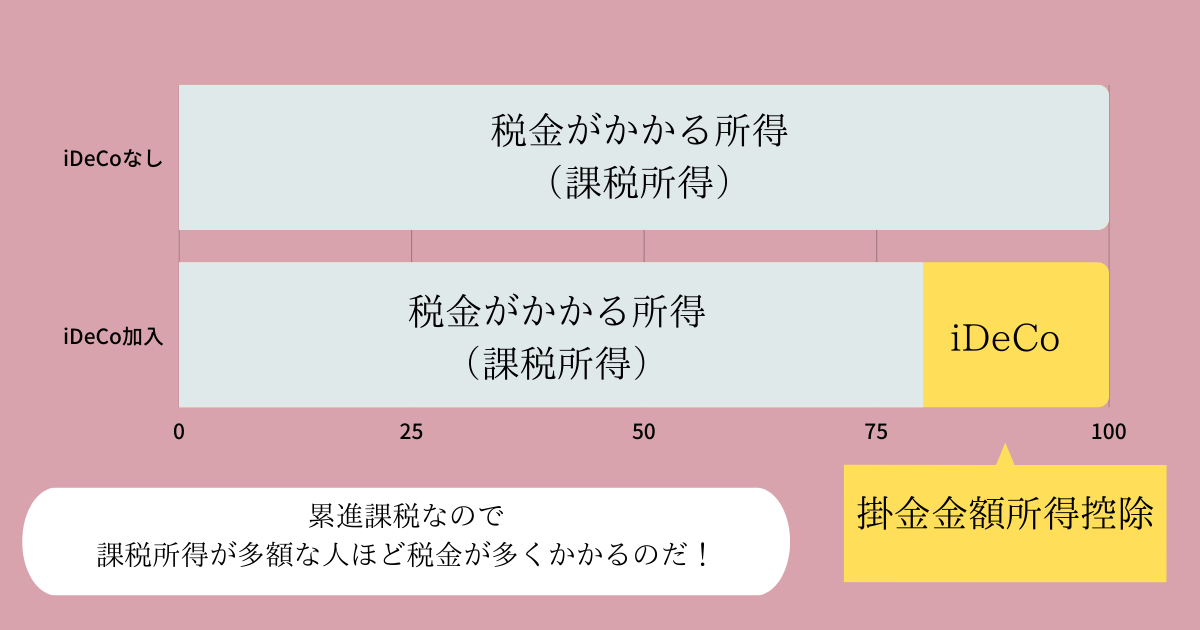

1、掛金が全額所得控除

ねこちゃん所得控除って…具体的にどういうこと?

お紫乃さん所得が高くなればなるほど税金も高くなるのだけど

iDeCoに掛けたお金は、その所得から除きますよ!

ってことです(/・ω・)/

ねこちゃんつまり税金が安くなるってことね!

例えば、毎月1万円掛け金の場合、所得税10%、住民税10%とすると年間2.4万円税金が軽減されます。

もし40年間拠出した場合、96万円も税金が軽減されることになります。

年収や拠出額が高くなるほど、控除のメリットも大きいので、シミュレーションなどで算出してみると良いでしょう。

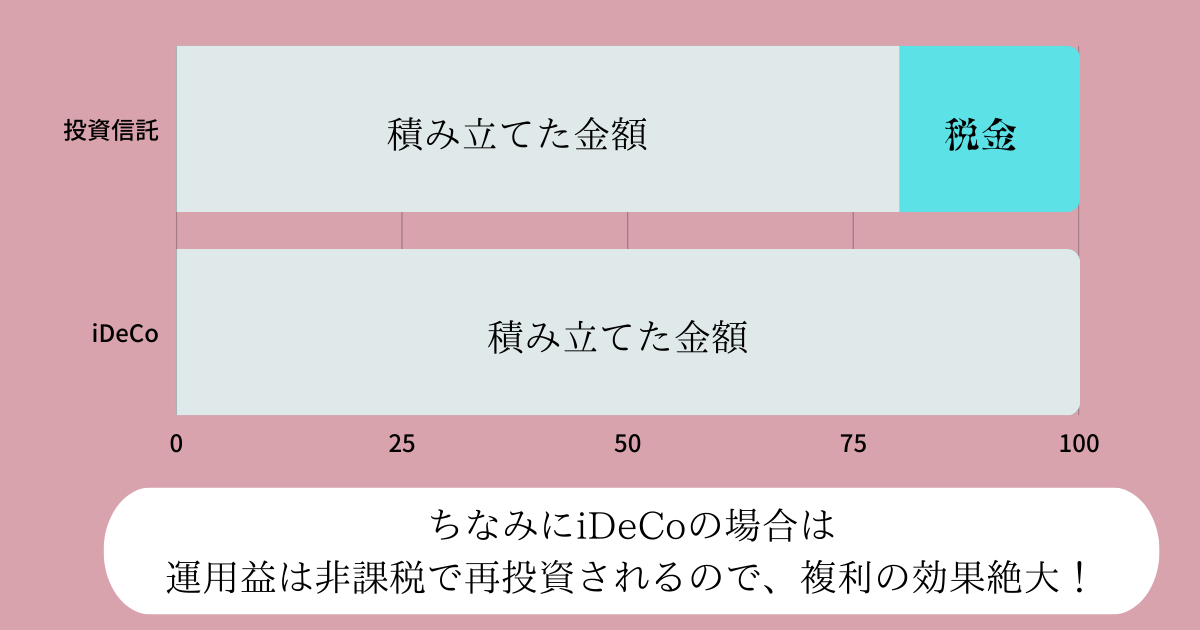

2、運用益が非課税

通常の投資信託の場合、運用によって得た利益は約20%の税金がかかりますが、iDeCoの場合は運用益が非課税です!

ねこちゃん20%の税金。。。デカい…!

3、受給時に所得控除が受けられる

iDeCoの受け取り方法は選択が可能です。

ポイント

- 年金受取り ・・・ 一定の金額を定期的に受け取る

- 一時金受取り・・・ 積立金額すべてを一括で受け取る

- 併給 ・・・ 一部一時金で残りを年金で受け取る

年金受取りは「公的年金等控除」の対象となります。

一時金受取りは「退職所得控除」が受けられます。

併給は「公的年金等控除」「退職所得控除」の2つの枠を活用できます。

どの受け取り方法が良いかは、また別で解説しますね!

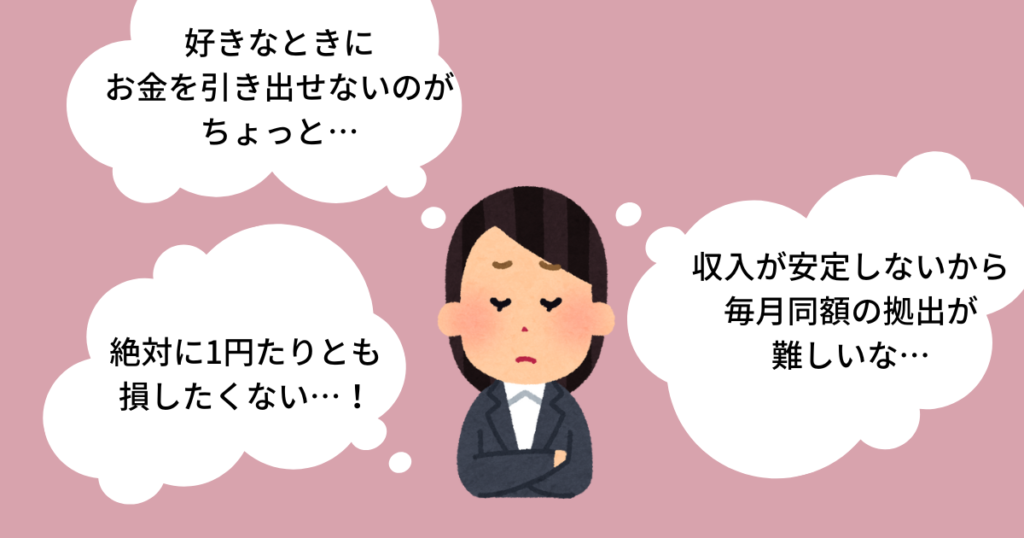

iDeCoのデメリット

さて、反対にiDeCoのデメリットについてお伝えします。

ポイント

- 60歳まで原則受給できない

- 給付額は運用成績によって変動

- 手数料がかかる

こんな人にはiDeCoに向いていないでしょう。

また別の機会で、良いファンドの選び方について解説したいと思います。

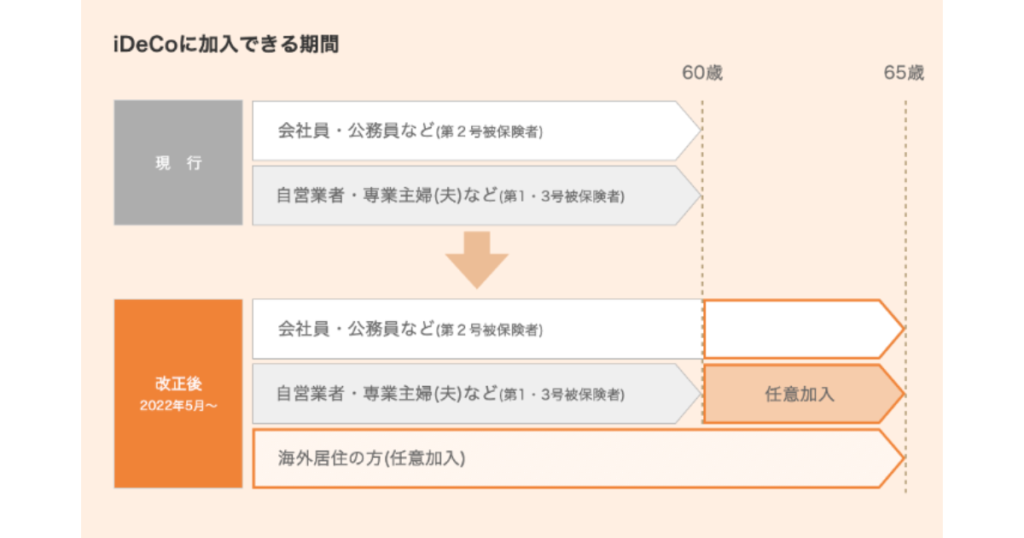

2022年の改正について

2022年に一部、制度改正されます!

・2022年4月1日から

受給開始時期の上限が70歳 → 75歳に延長

iDeCoの受給開始時期を60歳から75歳の間で、自分で選択できるようになります。

・2022年5月1日から

iDeCoに加入できる人が増えます!

・2022年10月1日から

企業型確定拠出年金(企業型DC)加入者のiDeCo加入の要件緩和

iDeCoに加入できなかった企業型DC加入者の人も加入できるようになります。

詳細は、iDeCo公式サイトでの確認をおすすめします。

iDeCoやってみた方がいいの?

個人的にはデメリットよりメリットの方が大きいと感じているので、加入をおすすめします。

しかし、上述の通り、満60歳まで原則引き出せませんので、毎月の出費がキツイかも…という方はまず貯蓄をしてからiDeCoを検討された方が良いでしょう。

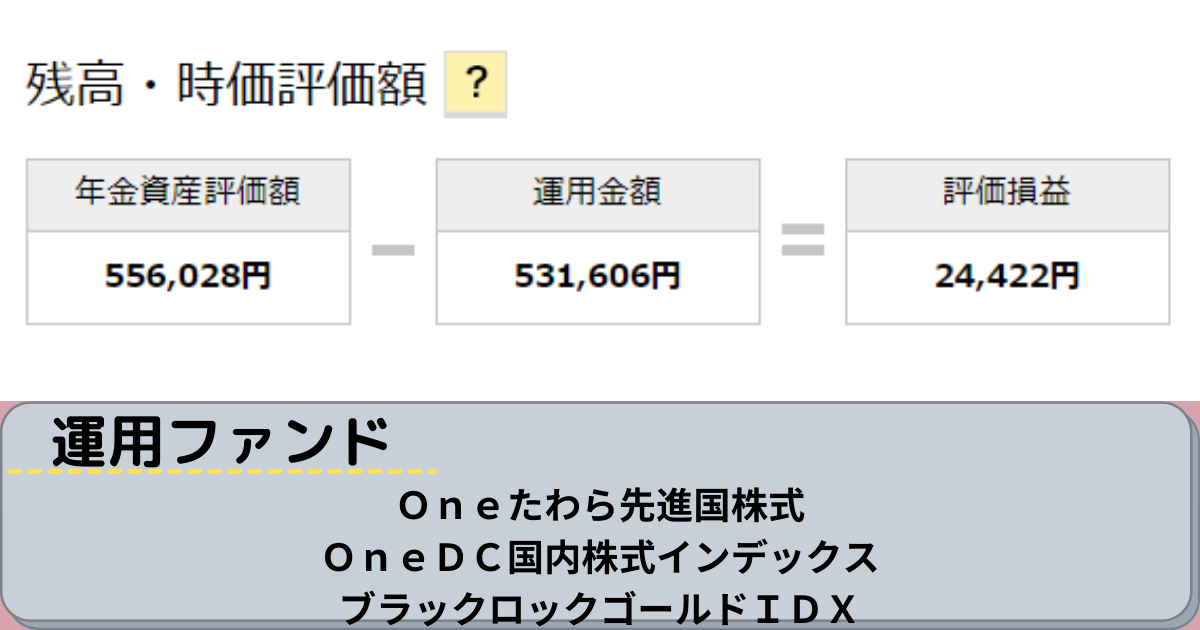

お紫乃さんの現状

お紫乃さんは、2019年10月からiDeCoに加入しました。

運用成績・運用ファンドはご覧の通りです。

どの金融機関でiDeCoに加入するか、どの運用ファンドが良いかなどはまた別の機会でご紹介します。

まとめ

さて、ここまでのおさらいをしましょう。

ポイント

・iDeCoとは?

個人的に積み立てる年金のこと

・iDeCoのメリット

①掛け金が全額所得控除

②運用益が非課税

③受給時に所得控除が受けられる

・iDeCoのデメリット

①60歳まで原則受給できない

②給付額は運用成績により変動

③手数料がかかる

上記のことからもデメリットよりメリットの方が大きいと考えます。

皆さんにとっては、いかがでしたか?

将来に向けての資産形成を始めたい!という方にiDeCoはおすすめです。

なぜならiDeCoは投資初心者の方にとって、比較的簡単にでき、道しるべがある投資の一つだからです。

しかし、投資はすべて自己責任となります。

他人の情報を100%鵜呑みにするのではなく、自分なりにきちんと調べて自分に合った方法を見極めて行動していきましょうね!

iDeCoの概要がわかったところで、iDeCoを始めるにはどうしたらいいの?とお思いの方もいると思います。

どこの金融機関でどんな商品を選ぶかがiDeCoではまず大切になってきますので、こちらも別記事にて説明いたします!

iDeCoに興味が出てきた方はぜひチェックしてください。

最後までお読みいただき、ありがとうございました!

コメント